Kas ir pensiju kalkulators un kā darbojas pensiju formulas? Kā aprēķināt apdrošināšanas un fondētās pensijas? Darba stāža aprēķins un apgrieztā aprēķina algoritms: cik nepieciešams nopelnīt, lai nodrošinātu komfortablas vecumdienas? Tagad jūs varat aprēķināt savu vecuma pensiju, izmantojot īpašus punktus. Pirms 2015. gada pensiju reformas pensijas tika aprēķinātas saskaņā ar 2001. gada federālo likumu Nr.173.

(noklikšķiniet, lai atvērtu)

Izmaiņas tiesību aktos 2019. gadā

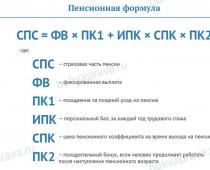

SPK - viena pensijas koeficienta (punkta) izmaksas uz dienu, no kuras tas tiek piešķirts vecumam (SPK 2019. gadam = 81,49 rubļi);

FV - fiksēts maksājums apdrošināšanas pensijai (FV 2019. gadam = 4982,90 rubļi);

KvFV - EF pieauguma koeficients, ko piemēro, aizkavējot pieteikšanos apdrošināšanas pensijai.

Saprotot šo formulu, jūs varat patstāvīgi aprēķināt savas pensijas apmēru. . Lai būtu skaidrs, kā šī formula darbojas, apskatīsim katru tās sastāvdaļu atsevišķi.

Fiksēta summa

Lai aprēķinātu vecuma pensiju, jāzina par tā saukto fiksēto maksājumu. Tas ir obligāts minimums jebkuram mūsu valsts pilsonim. Divas reizes gadā šis minimums tiek pārrēķināts, ņemot vērā inflāciju.

Individuālās pensijas koeficients

Aprēķinu piemērs

Petrovai šogad aprit 55 gadi, un viņa nolemj izmantot savas likumīgās tiesības doties pensijā. 2015. gadā viņas tiesības uz pensiju tika konvertētas un kļuva vienādas ar 70 punktiem. Gadu gaitā Petrova nopelnīja vēl piecus punktus.

Fondētās pensijas aprēķins

2015. gadā notikušā pensiju reforma ieveda pensijas fondēto daļu atsevišķā un neatkarīgā skaidrās naudas maksājumu klasē. No šī brīža katrs pats izlemj, vai viņam ir vajadzīga finansētā daļa, vai pietiek ar galveno summu. Atšķirībā no pirmās formulas, aprēķins šeit ir daudz vienkāršāks:

NP = PN/T,

kur PN ir līdzekļi personīgajā kontā, un T ir paredzamais pensijas izmaksas periods. No 2019. gada periods ir 246 mēneši.

Šo naudu var saņemt uzreiz (kā vienreizēju maksājumu) tikai likumā noteiktajos gadījumos vai saņemt katru mēnesi.

Šis pensijas veids tiek veidots no:

- Apdrošināšanas prēmijas.

- No mātes kapitāla.

- No darba devēja iemaksām.

- No jebkuriem citiem avotiem.

Fakts

Pensijas fondēto daļu valsts neaizsargā no inflācijas, tāpēc rūpīgi jāizvēlas organizācija, kurā tiks saņemtas iemaksas.

Uzziniet, kur sākt?

Uzkrājošās daļas aprēķina piemērs

Lai gan formula ir diezgan vienkārša, tāpat kā pirmajā gadījumā, apskatīsim piemēru, kā aprēķināt fondēto pensiju.

Šoreiz pilsonis Ivanovs nolēma doties pelnītā atpūtā. Līdz tam laikam viņš bija uzkrājis 300 tūkstošus rubļu. Tas nozīmē, ka, lai noskaidrotu maksājumu apjomu, pensiju uzkrājumu skaits jāsadala ar laiku, kurā Ivanovs saņems pensiju. Kopā ir:

300000 / 246 = 1219,51

Kā redzam no konkrētiem piemēriem, pensiju kalkulators nav nemaz tik sarežģīta zinātne.

Ir noderīgi zināt, kuri vīrieši ir reģistrēti Krievijā, kā arī no nevalsts?

Apgrieztais algoritms

Uz šo jautājumu nav iespējams precīzi atbildēt, dzīves un darba gados var notikt pārāk daudz notikumu. Arī šajā aprēķinā ir jāņem vērā tādi faktori kā algas lielums, darba devēja pensijas maksājumi, pensijas koeficienta (punkta) izmaksas.

Ir vērts ņemt vērā jūsu paredzamās pensionēšanās vecumu. Ja, sasniedzot nepieciešamo pensijas vecumu, summa šķiet maza, cik gadus cilvēks vēl plāno strādāt un vākt punktus? Tāpat par dažiem smaga darba veidiem tiek nodrošinātas piemaksas pie pensijām, kas arī jāņem vērā. Turklāt dzīvē ir dažādi apstākļi, kurus nevar paredzēt, īpaši vairākus gadus uz priekšu.

Kalkulators: aprēķina vecuma apdrošināšanas pensijas apmēru

Pensija ir valsts nodrošināts maksājums pilsoņiem, kas sasnieguši vecumu. Šāda veida atlīdzību var saņemt cilvēki, kuriem ir pietiekama pieredze un saņēmēji. Piemēram, tos var saņemt invaliditātes vai apgādnieka zaudējuma dēļ. Pēc reformas valsts veica izmaiņas šo maksājumu aprēķinā. Līdz 1967. gadam dzimušajiem palika tikai pensiju aprēķins.

Kā šodien tiek aprēķināta pensija?

Pilsoņiem, kas vecāki par 50 gadiem, pensiju aprēķināšana tiem, kas dzimuši pirms 1967. gada, tiek veikta īpašā veidā. Summa sastāv no obligātās fiksētās valsts daļas un apdrošināšanas daļas. Vērtība būs atkarīga no šādiem faktoriem:

- personas vecums;

- nostrādāto gadu skaits, profesija;

- par saņemtās algas apmēru.

Pensiju aprēķināšanas kārtība tiem, kas dzimuši līdz 1967. gadam, ir atkarīga no šādiem faktoriem:

- Vai persona ir līdzfinansējuma programmas dalībniece? Līdzfinansējums ir valsts atbalsts papildu maksas veidā pie vecuma kompensācijas, kas ļauj pilsonim palielināt personīgās iemaksas savā turpmākajā finansētajā daļā. Līdzfinansēšanā var piedalīties vairākas puses: pats pilsonis, valsts (tas ir brīvprātīgi un tiek veikts uz iesnieguma pamata), darba devējs (tas nav obligāti, taču daudzi uzņēmumi to uzskata par papildu motivāciju viņiem nodrošinātā sociālā pakete)

- Vai pilsonis regulāri veic maksājumus turpmākās kompensācijas finansētajai daļai?

Normatīvais regulējums

Pensiju aprēķināšanu tiem, kas dzimuši pirms 1967. gada, regulē 2013. gada 28. decembra federālais likums 400-FZ. Šis likums attiecas uz apdrošināšanas daļas aprēķināšanas aspektiem. Tiek nodrošināti šādi apdrošināšanas pensiju veidi: vecuma apdrošināšana, invaliditātes apdrošināšana, nelaimes gadījumu apdrošināšana. Normatīvajā regulējumā ir iekļauts arī Federālais likums 173-FZ “Par darba pensijām”, kurā varat arī iepazīties ar pensiju izmaksu aspektiem.

Vispārīgā pensiju izmaksu aprēķināšanas kārtība

Lai pilsonis varētu rēķināties ar pabalstu saņemšanu saskaņā ar apdrošināšanas daļu, topošajam pensionāram ir jāatbilst šādiem nosacījumiem:

- Vīrieši var rēķināties ar atlīdzību 60 gadu vecumā, sievietes - 55 gadu vecumā (dažas cilvēku kategorijas vecuma kompensācijai var pieteikties pirms šī vecuma).

- Apdrošināšanas pieredzei jābūt vismaz 15 gadiem.

- Svarīgi ir individuālie koeficienti, pēc kuriem var aprēķināt IPC pensiju. Par katru darba pieredzes periodu personai tiek piešķirts noteikts punkts (koeficients). To kopskaitam jābūt vismaz 30.

Ja jāaprēķina pensija tiem, kas dzimuši līdz 1967. gadam, katrs nosacījums jāizskata atsevišķi. Vecuma darba kompensācija tiek piešķirta personām, kuras sasniegušas 60 gadu vecumu vīriešiem un 55 gadu vecumu sievietēm. Ir noteiktas pilsoņu kategorijas, kuras var paļauties uz priekšlaicīgu pensionēšanos un pelnītu atpūtu. Tie ietver:

- pilsoņi, kuri strādāja noteiktos apstākļos (kaitīgi utt.);

- noteiktas specialitātes un amati;

- kam ir noteikts darba, darba vai apdrošināšanas stāžs.

Tie ietver:

- personas, kuras strādāja pazemes būvēs vai darbnīcās ar paaugstinātu temperatūru, īpaši sarežģītos darba apstākļos;

- sievietes, kuras strādāja ar augstu intensitāti vai izmantoja smagu aprīkojumu;

- dzelzceļa darbinieki;

- ģeoloģiskie meklētāji, meklētājprogrammas;

- darba jūras un upju kuģi;

- kalnrači;

- aviācijas nozares darbinieki;

- glābēji;

- skolotājiem;

- ārsti, kas strādā ar iedzīvotājiem.

- daudzbērnu mātes ar pieciem vai diviem vai vairāk bērniem;

- redzes traucējumi vai karadarbības rezultātā ievainoti.

Priekšlaicīga kompensācija ietver atvieglotu pensijas veidu, ko var saņemt šādas pilsoņu grupas:

- Ja viņu darbība bija saistīta ar smagu fizisko darbu vai darbu nelabvēlīgos apstākļos.

- Ja darbs tika veikts Tālajos Ziemeļos vai apgabalā, kas līdzvērtīgs tam pašam.

- Ja darba nosacījumos bija noteikts termiņš, pēc kura, neatkarīgi no vecuma, bija laiks doties pensijā.

Cilvēki, kuri audzina bērnus vieni, var rēķināties ar apdrošināšanas daļu. Ja vienīgajam apgādniekam bija noteikts darba laiks, tad tiek aprēķināta arī apdrošināšanas daļa. Lai pieteiktos jebkāda veida vecuma pabalstiem, jāapliecina, ka apgādnieks ir prombūtnē vai ir miris, iesniedzot miršanas apliecību vai tiesas lēmumu par pazudušo.

Darba stāžs

Otrs nosacījums apdrošināšanas atlīdzības saņemšanai ir apdrošināšanas stāžs. Tie ir laika periodi, kuros persona veica iemaksas pensiju fondā. Ir divu veidu apdrošināšanas pieredze:

- parasts– tas ir darba stāža veids, kad iemaksas pensiju fondā veic pilsoņi, kuri strādā normālos darba apstākļos;

- īpašs– atšķirībā no ierastā šī pieredze raksturo darba veidu īpašos (piemēram, kaitīgos vai bīstamos) apstākļos.

Darba pieredze līdz 2002.gada 1.janvārim.

Darba stāža aprēķins līdz 2002.gada 1.janvārim tiek veikts kalendārā secībā pēc katra perioda faktiskā ilguma. Darba fakta, militārā dienesta vai bērna kopšanas perioda apliecinājums un apdrošināšanas daļas aprēķināšana būs personīgās glabāšanas dokumenti. Kas personai jāiesniedz fondam:

- darba burtnīca;

- darba līgumi;

- algas apliecības par pieciem pēc kārtas nostrādātiem gadiem līdz 01.01.2002.;

- militārā apliecība;

- bērna dzimšanas apliecība;

- Laulības sertifikāts.

Tikai tad, ja šie dokumenti ir pieejami fondā, viņš var paļauties uz savlaicīgu pensijas piešķiršanu noteiktajā apmērā. Lai reģistrētu nostrādāto laiku, kopš 2002. gada katram apdrošinātam pilsonim Pensiju fondā ir jāatver individuāls personīgais konts ar pastāvīgu apdrošināšanas numuru. Tajā valdības darbiniekiem ir jāatspoguļo:

- dati par darba aktivitātes periodiem;

- informācija par darba samaksu līdz 01.01.2002.;

- darba devēja vai personīgi apdrošinātās personas uzkrātās un izmaksātās apdrošināšanas prēmiju summas.

Nostrādāto stundu uzskaite kopš 2002. gada

Informāciju par nostrādātajiem periodiem un algām līdz 2002.gadam Pensiju fondā darba devējs sniedz 2003.-2004.gadā. Ja šajos periodos persona nestrādāja vai darba devējs sniedza nepilnīgu vai neuzticamu informāciju, tad fonda rīcībā vajadzīgās informācijas nebūs. Ja apdrošinātā persona šaubās, ka visa informācija ir sniegta, vienmēr var sazināties un sniegt trūkstošo informāciju par darba stāžu un algu līdz 2002.gadam. Darba stāžā tiek ieskaitīti šādi periodi:

- armija, dienests policijas pārvaldē;

- dienests kriminālās korekcijas sistēmas struktūrās un iestādēs;

- sociālo pabalstu saņemšana par pārejošu invaliditāti (grūtniecības un dzemdību atvaļinājums);

- bērnu aprūpe līdz 1,5 gadiem;

- bezdarbnieka reģistrācija;

- ierēdņa pārcelšana darbā citā jomā;

- dalība sabiedriskajā darbā;

- trimdā vai uzturēšanās cietumā vai kolonijā;

- invalīda aprūpe;

- kad pilsonis sasniedz 80 gadu vecumu.

Kādi periodi tiek ieskaitīti darba stāžā?

Pamatojoties uz likumu, minimālais apdrošināšanas stāžs katru mēnesi palielinās. 2015. gadā tas bija 6 gadi, 2019. gadā tas būs 9 gadi, bet 2025. gadā tas būs 15 gadi. Ja, sasniedzot vecumu, nav nostrādāts minimālais nostrādāto gadu skaits, tad vecuma apdrošināšanas atlīdzība netiks uzkrāta. Apdrošināšanas periods tiek noteikts pēc ierakstiem darba grāmatiņā, kas parāda darbinieka oficiālās nodarbinātības laiku.

Ja darbiniekam ir pazaudēta darba grāmatiņa vai trūkst dažu ierakstu, darba stāžu apliecinās šādi dokumenti:

- darba līgumi;

- darbiniekam iepriekšējās darba vietās izsniegtās apliecības;

- pasūtījumu izraksti (piemēram, rīkojumi par pieņemšanu darbā un atlaišanu);

- darbinieku personīgie konti;

- algas izraksti.

Kopš 2019. gada stājušies spēkā jauninājumi pensiju aprēķināšanā līdz 1967. gadam dzimušajiem pēc jaunām formulām. Saskaņā ar likumu cilvēki ar 35 gadu darba stāžu ir tiesīgi saņemt papildu samaksu. Un tiem, kas nostrādājuši (oficiāli) vairāk nekā četrdesmit gadus (sievietēm 40, vīriešiem 45), aizejot pensijā, valsts maksās vēl lielāku piemaksu.

Trešais nosacījums apdrošināšanas atlīdzības saņemšanai ir individuālie koeficienti. Tas ir punktu skaits, kas iegūts 12 mēnešu laikā vai tajos periodos, kas tiek ieskaitīti darba stāžā. Šos koeficientus aprēķina atkarībā no personas algas, ņemot vērā viņa oficiālo nodarbinātību. Jo lielāka alga, jo lielāki koeficienti. Galvenais nosacījums – pirms pensionēšanās koeficienti nedrīkst būt mazāki par 30.

Pamatojoties uz likumu “Par apdrošināšanas pensijām”, noteiktas pieaugošas prasības minimālajam pensijas koeficientam. Ja no 2015.gada 1.janvāra vecuma apdrošināšanas atlīdzība tiek noteikta ar koeficientu vismaz 6,6, tad ar turpmāku koeficienta palielināšanu ik gadu par 2,4 līdz 2025.gadam tās maksimālais apmērs būs 30.

Darba stāžā tiks ieskaitīti visi periodi, ja tajos ir iekļauta vismaz vienu darba dienu ilga darba aktivitāte, kuras laikā tika veikti ieturējumi pensiju fondā. Shēma koeficienta palielināšanai tabulā:

| Pensionēšanās gads | Minimālais koeficients |

| no 2025. gada un vēlāk |

Pensija tiem, kas dzimuši līdz 1967. gadam

Krievijas valdība 2019. gadā aktīvi turpina pensiju reformu. Pensijas aprēķins tiem, kas dzimuši līdz 1967. gadam, sastāv no trim daļām. Šis:

- bāzes daļa;

- kumulatīvā daļa;

- apdrošināšana

Pamatdaļa

Pamata ir fiksēta atlīdzība, ko saņem katrs vecumdienu sasniegušais neatkarīgi no darba stāža. No 2002. gada 1. janvāra galīgā bāzes likme tika noteikta 450 rubļu mēnesī. Šī summa pienākas visiem pilsoņiem, kuri sasnieguši vecumu un nostrādājuši vairāk nekā 5 gadus. Tās lielumu ietekmē cilvēka vecums.

Pensiju nodrošinājuma kumulatīvā daļa

Šī daļa ir pieejama tikai tiem pilsoņiem, kuri dzimuši pirms 1967. gada un ir OPS dalībnieki. Tā veidojas, ja laika posmā no 2002. līdz 2004.g. Darba devējs maksāja ikmēneša apdrošināšanas prēmijas par finansēto darba daļu 6% apmērā no darba algas. Tā tiek veidota brīvprātīgi Valsts pensiju līdzfinansēšanas programmas dalībniekiem un personām, kuras piešķīra līdzekļus no maternitātes (ģimenes) kapitāla uz. Kopējā summa, kas tiek novirzīta uz uzkrājumu daļu, nedrīkst pārsniegt 463 000 rubļu gadā.

Pamatojoties uz federālo dekrētu, Art. 31 “Par līdzekļu ieguldīšanu darbaspēka pabalstu finansētās daļas finansēšanai Krievijas Federācijā”, apdrošinātās personas, kas dzimušas līdz 1967. gadam, noslēgušas līgumu par obligāto pensiju apdrošināšanu un ir pieteikušās pārejai uz nevalstisko fondu (NPF) , iesniedz iesniegumu par atteikumu finansēt finansētā fonda daļu un apdrošināšanas daļas finansēšanas virzienu 6 procentu apmērā no apdrošināšanas prēmijas tarifa individuālās daļas.

Pilsoņi var uzzināt par saviem ietaupījumiem Krievijas Federācijas pensiju fondā, uzrakstot pieteikumu noteiktā formā. Valsts atbalsta maksājumi, saskaņā ar Regulas Nr. Krievijas Federācijas Nodokļu kodeksa 217. pants netiek aplikti ar nodokļiem un netiek ņemti vērā iedzīvotāju ienākuma nodokļa aprēķinos, izņemot maksājumus, ja personai ir brīvprātīga finansētās daļas apdrošināšana.

Apdrošināšanas pensija

Tajā iekļauta visa līdz 2002.gadam uzkrātā darba pieredze, darba samaksas apmērs un speciālais koeficients. Analizēsim apdrošināšanas daļas aprēķināšanas metodiku, kas jāaprēķina pēc šāda algoritma:

- SP = PB * CB * PK1 + FV * PK2, kur:

- SP ir apdrošināšanas atlīdzības izmaksai aprēķinātā naudas līdzekļu summa;

- PB – laika gaitā uzkrātie punkti;

- Centrālā banka – aprēķina brīdī noteiktā cena par 1 punktu;

- PC1 un PC2 palielina bonusa koeficientus par pensionēšanos vēlākā periodā;

- FV – fiksēta summa

Pensijas pieteikšanās kārtība

Uzziniet par procedūru, kā pieteikties pensijai, kur pieteikties un kādi papīri tam nepieciešami. Maksājuma apstrādi ieteicams sākt laicīgi, lai paspētu pilnībā sagatavot dokumentus. Ar pilnu paketi jums jāsazinās ar pilnvaroto iestādi, lai aprēķinātu un izmaksātu pabalstus. Ir soli pa solim instrukcijas maksājumu aprēķināšanai un dokumentu iesniegšanai pensiju fondā. Pilns dokumentu saraksts ir sniegts zemāk.

Dokumentu iesniegšanas termiņi

Otrais solis ir dokumentu iesniegšana Krievijas Federācijas pensiju fondam. Pēc iekasēšanas jebkurā laikā pēc vecuma sasniegšanas (sievietēm vecumam jābūt 55, vīriešiem - 60 gadi vai vairāk), jums jāsazinās ar sava reģiona pensiju fondu, lai piešķirtu un aprēķinātu maksājumu summu. Tad maksājumu aprēķins tiem, kas dzimuši līdz 1967. gadam, sākas no pieteikuma iesniegšanas dienas ar pilnu dokumentu komplektu.

Kur pieteikties

Ja Pensiju fonds pieprasa papildu informāciju, dokumentu pieņemšanas speciālistam nav tiesību atteikties iesniegt iesniegumu. Pieteikuma iesniedzējam trūkstošā informācija jāsniedz 3 mēnešu laikā. Ja termiņi tiks ievēroti, kompensācija tiks uzkrāta no pieteikuma iesniegšanas dienas. Ja termiņš tiks nokavēts, atkārtoti būs jāiesniedz pilna dokumentu pakete, kā arī tiks mainīts maksājuma uzdevuma pieteikuma datums. Pieteikums fondam jāizskata 10 dienu laikā no pilnas dokumentu paketes iesniegšanas dienas.

Pēc maksājuma aprēķināšanas svarīgs ir tā saņemšanas brīdis. Ja visi dokumenti būs pareizi aizpildīti un iesniegti laikā, summa tiks aprēķināta un izsniegta 10. dienas laikā. Ja pensionārs iesniedza bankas kartes vai konta rekvizītus, tad maksājums tajā tiek veikts 10. dienā, un nekur nav jāpiesakās. Saņemot naudu pa pastu, var aizkavēties 1-3 dienas, līdz pasta dienests izskatīs jauno pieteikumu. Ja summa ir mazāka par iztikas minimumu (tas ir 10-11 tūkstoši rubļu), sazinieties ar Pensiju fondu.

Pēdējais solis attiecas uz tiem pilsoņiem, kuri turpina strādāt pēc pensionēšanās. Par tiem maksājumi tiek pārrēķināti. Jāiesniedz Pensiju fondam izziņa no darba vietas par gadā uzkrāto darba samaksu un veiktajām apdrošināšanas atlīdzībām, jāaizpilda un jāiesniedz fonda darbiniekam attiecīgs iesniegums. Tas tiks izskatīts 10 dienu laikā. Katrs cilvēks pats izvēlas, vai strādāt vai uzreiz pēc vecuma sasniegšanas doties pensijā.

Kādi dokumenti jāiesniedz

Pirmais solis ir dokumentu sagatavošana. Ir šāds dokumentu saraksts:

- pase Krievijas pilsoņiem vai uzturēšanās atļauja ārvalstu pilsoņiem;

- visas formas par studijām un izglītību;

- oriģinālā un kopijās - darba grāmata;

- Ja nepieciešams, var pieprasīt izziņas no darba devēja;

- apdrošināšanas sertifikāts (SNILS);

- laulības sertifikāts;

- izziņa, kas apliecina dzīvesvietu un esošo ģimenes sastāvu;

- apgādājamo personu apliecinošu dokumentu kopijas;

- izziņa par darbinieka vidējo algu viņa pēdējā darba vietā;

- ziņas par bankas iestādi, kas veiks maksājumus;

- iesniegums pensiju fondam;

- izziņa par vidējo mēneša darba algu līdz 01.01.2002. 60 mēnešus pēc kārtas;

- izziņa, ka personai nav piešķirts cits maksājuma veids.

Kā aprēķināt savu pensiju

Katrs cilvēks, kurš aiziet pensijā, var patstāvīgi aprēķināt savu pensiju, zinot tās aprēķināšanas formulas un parametrus. Ir iespējams veikt aprēķinu tiešsaistē, ir pieejami arī kalkulatori. Ja pats nevarat veikt aprēķinu, jums ir iespēja sazināties ar Pensiju fondu, lai uzzinātu, kā aprēķināt vai pieprasīt informāciju par turpmākajiem ienākumiem.

Vispārējā formula

Aprēķina formula izskatīsies šādi:

- P = PV + LF + MF, kur

- FV – fiksētā daļa (pamata);

- LF – kumulatīvā daļa;

- SP – apdrošināšanas daļa.

Apdrošināšanas daļas noteikšanas kārtība

Fiksēto daļu nosaka valsts. Katram iedzīvotājam ir sava uzkrājuma daļa. Tāpēc mums ir jāzina, kā tiek aprēķināta apdrošināšanas daļa. Šim nolūkam ir aprēķina princips:

- SCh = PC/T, kur:

- SCh – apdrošināšanas daļa;

- PC – pensijas kapitāls;

- T – paredzamais kompensācijas izmaksas laiks, mērot mēnešos

No šīs formulas mēs nezinām pensijas kapitāla vērtību, kas jāaprēķina jaunā veidā. Kapitāls sastāv no nosacītā pensijas kapitāla (CPC) un paredzamā maksājuma (RP) vērtībām. Aprēķināts, izmantojot formulu:

- RP = SK * ZR / ZP * SZP, kur:

- SC ir darba stāža koeficients. Tas ir vienāds ar 0,55 (vīriešiem ar 25 gadu stāžu, sievietēm ar 20 gadu stāžu). Par katru nostrādāto gadu, kas pārsniedz darba stāžu, tiek uzkrāts 0,01, lai gan šim skaitlim nevajadzētu būt lielākam par 0,75.

- Alga/alga ir algas attiecība pret vidējo izpeļņu valstī. Tās līmenis nedrīkst būt lielāks par 1,2.

- SWP - vidējo algu aprēķina Pensiju fonds 1671 rubļa apmērā.

Pēc paredzamā maksājuma aprēķināšanas jūs varat uzzināt nosacītā kapitāla summu:

- UPC = RP – BC / T, kur RP ir paredzamā atlīdzība, BC ir bāzes daļa, T ir paredzamais maksājuma laiks, mērot mēnešos.

Lai aprēķinātu apdrošināšanas daļu, mums ir jāzina tikai PC1 vērtība, ko var atrast tikai Krievijas Federācijas pensiju fondā (PFR). Kad zināsiet visus datus, varēsiet aprēķināt apdrošināšanas daļu un galu galā aprēķināt, ar kādu pabalstu varat rēķināties, aizejot pensijā. Katru gadu valsts palielina pensijas. To ietekmē indeksācija un inflācija. Indeksācija ir maksājumu apjoma palielināšana, kas tiek veikta katru gadu.

Aprēķinu piemērs

Pilsonis Sidorovs Ivans Sergejevičs, dzimis 1956. gadā, var doties pensijā 2016. gadā. Pilsoņa darba stāžs ir 29 gadi. Viņa alga bija 1700 rubļu mēnesī. Soli pa solim jāapsver pensiju aprēķināšana:

- Sākotnēji ir jāaprēķina pieredzes koeficients. Par 25 gadu pieredzi koeficients ir 0,55, par katru nākamo gadu ir palielinājums par 0,01. Pilsoņa galīgā likme būs 0,59 punkti.

- Sadaliet algu ar vidējo algu, tas ir, 1700:1671 = 1,02.

- Aizvietojiet šos skaitļus formulā (skatīt augstāk) un atrodiet pensijas kapitāla rādītāju: 1,02 x 1671 x 0,60 - 450 (fiksētais maksājums 2002. gadā) x 228 (aptuvenais kompensācijas mēnešu skaits) = 130564,66. Šādi tiek aprēķināts kapitāls 2002. gadam.

- Katru gadu valdība indeksē pensijas, tāpēc iegūtais skaitlis ir jāreizina ar kopējo koeficientu: 130564,66 x 5,6148 = 733094,45 - tas ir Ivana Sergejeviča pensijas kapitāla lielums līdz 2019.

- Neliela piemaksa tiek veikta par pēcpadomju darba laiku no 1991. līdz 2002. gadam, tā ir vienāda ar 0,1 no kapitāla apjoma un sastāda 73 309,45.

- Visiem šiem pabalstiem jums jāpievieno personīgajā kontā iekasētā kompensācijas summa, ko darba devējs ir izmaksājis kopš 2002. gada. Saskaņā ar Pensiju fonda datiem tie ir 856 342,10 rubļi. Aprēķina princips: saskaitiet visus šos skaitļus: 733094,45 + 73309,45 + 856342,10 = 1662746,00.

- Saņemto summu sadaliet ar aptuveno pabalsta izmaksas periodu, tādējādi noteiksiet pabalstu (228 mēneši): 1662746,00: 228 = 7292,75.

- Reiziniet individuālo pensijas koeficientu (iemaksām tas bija 106,393) un punkta izmaksas (2019. gadā tas bija 78,28). Jūs saņemsiet papildu apdrošināšanas daļu: RUB 8328,44.

- Apdrošināšanas daļai pievienojiet pamata fiksēto maksājumu, kura minimālā summa šobrīd ir vienāda ar 4805,11 rubļiem. Jūs saņemsiet pēdējo maksājumu, kura lielums ir (8328,44 + 4805,110) = 13133,55 rubļi.

Video

Vai tekstā atradāt kļūdu? Izvēlieties to, nospiediet Ctrl + Enter un mēs visu izlabosim!

Īsāk sakot, pensija būs atkarīga no trim faktoriem: algas, darba stāža un vecuma, kad cilvēks aiziet pensijā. Jo lielāka katra no šīm sastāvdaļām, jo lielāka nākotnes pensija.

Būtiskākā izmaiņa ir tā, ka pensijas apdrošināšanas daļa tiks aprēķināta nevis absolūtos skaitļos (tas ir, uzkrātajos rubļos), bet gan punktos. Ejot pensijā, uzkrāto punktu skaits tiks reizināts ar to vērtību. Pēdējo apstiprina valdība, un tā katru gadu tiks indeksēta atbilstoši inflācijas līmenim.

Piemēram, 2019. gadā punkta izmaksas tiks fiksētas 87,24 rubļu apmērā. Tajā pašā laikā, lai rēķināties ar apdrošināšanas pensiju, ir jānopelna noteikts punktu skaits. Tiem, kuri dosies pensijā 2019. gadā, tas ir 16,2 punkti. Bet šis rādītājs katru gadu pieaugs. Un līdz 2025. gadam tam vajadzētu būt 30 punktiem.

Pieredze vismaz 15 gadi

Palielināsies minimālās darba pieredzes prasības. Tagad, lai varētu pretendēt uz izdienas pensiju, pietiek nostrādāt tikai 10 gadus. Amatpersonas uzskatīja, ka tas ir ļoti maz, un paaugstināja kvalifikāciju līdz 15 gadiem. Tomēr šī kvalifikācija tiks paaugstināta pakāpeniski – līdz 2024. gadam. Piemēram, 2019. gadā pietiek ar 10 gadu pieredzi, lai pretendētu uz apdrošināšanas pensiju.

Oficiālā alga

Liela nozīme ir arī tavas oficiālās algas lielumam. Ja jūsu darba devējs par jums maksā lielas iemaksas Pensiju fondā, tad jums būs lielākas tiesības uz pensiju nākotnē. Tāpēc, jo lielāka alga, jo labāk. Galvenais, lai tas būtu oficiāli.

Tomēr ir daži ierobežojumi. Apdrošināšanas prēmijas tiek maksātas pilnā apmērā tiem darbiniekiem, kuri saņem ne vairāk kā 710 tūkstošus rubļu gadā (gandrīz 60 tūkstošus rubļu mēnesī). Pamatojoties uz šo summu, tiek aprēķināts punktu skaits, ko varat nopelnīt gadā. Tagad maksimālais rādītājs ir 7,9 punkti (līdz 2021. gadam tas palielināsies līdz 10 punktiem). Jūs varat tos iegūt, ja esat strādājis visu gadu un saņēmis maksimālo algu (60 tūkstoši rubļu vai vairāk). Ja jūsu alga ir mazāka, jūs saņemsiet mazāk punktu.

Inkrementālie koeficienti

Valdība ir paaugstinājusi pensionēšanās vecumu. Nomināli sievietes pensijā varēs doties 60 gadu vecumā, bet vīrieši 65 gadu vecumā, tas notiks pakāpeniski līdz 2028. gadam. Turklāt ieguvumi paliks tiem, kas strādā bīstamās nozarēs. Tomēr mūs mudinās strādāt ilgāk. Formulā ir papildu koeficienti. Piemēram, ja cilvēks atliek pensionēšanos uz pieciem gadiem, tad pensija būs aptuveni pusotru reizi lielāka. Ja uz 10 gadiem - vairāk nekā divas reizes.

Jauni pensiju pabalsti

Ir parādījušies dažādi stimuli. Piemēram, daudzbērnu ģimenēm. Pirms tam jaunām mātēm bija tikai ne vairāk kā divu bērnu aprūpes periods - 1,5 gadi katram, tas ir, trīs gadi kopā. Saskaņā ar jauno likumprojektu, aprēķinot darba stāžu, tiks ņemti vērā 4,5 gadi - 1,5 gadu kopšana katram no trim bērniem. Turklāt militārais dienests arī tiks ieskaitīts jūsu dienesta stāžā.

Kāpēc mums maksā pensiju?

Atgādinām, ka visi strādājošie krievi maksā 30% apdrošināšanas prēmiju no oficiālajām algām. Daļa līdzekļu nonāk bezmaksas medicīnai un citiem sociālajiem projektiem. Vecumdienām mēs ietaupām tikai 16% no šiem 30%. Un tagad šī nauda ir sadalīta divās daļās.

Apdrošināšana - 10% - tiek izmantota pašreizējo pensionāru apmaksai. Un Pensiju fonds fiksē, kādu ieguldījumu katrs darbinieks veica šajā kopējā bankā, no tā turpmāk būs atkarīgs pensijas lielums. Un finansētā daļa - 6% - tiek pārskaitīta uz individuālajiem kontiem. Šī nauda tiek ieguldīta vērtspapīros caur pārvaldības sabiedrībām – valsts un privātām, kā arī ar nevalstisko pensiju fondu (NPF) starpniecību. Fondēto pensiju veido tikai tiem pilsoņiem, kuri dzimuši 1967. gadā un vēlāk.

Taču 2018. un 2019. gadā finansētajā daļā iemaksas netiek veiktas. Visa nauda aiziet apdrošināšanas daļai, tas ir, pašreizējo pensionāru samaksai. Turklāt Darba ministrija nesen paziņoja, ka gandrīz 20% Krievijas iedzīvotāju nav pensiju apdrošināšanas sistēmā. Tas ir, viņi saņem algas aploksnēs. Tas nozīmē tikai vienu – šie cilvēki saņems sociālo pensiju, kas ir ārkārtīgi maza.

Pensiju kalkulators pensiju fonda mājaslapā

Pagājušā gada nogalē Krievijas pensiju fonds izveidoja vienotu datubāzi par visiem topošajiem pensionāriem. Katram krievam tagad ir savs personīgais konts, kurā var redzēt, cik punktu jau ir nopelnījis. Lai pārbaudītu, vai jūsu darba devējs ir veicis iemaksas jūsu vietā, un redzētu jūsu pensiju nākotni, jums jāveic četras vienkāršas darbības.

✔ Reģistrējieties valsts dienestu portālā (gosuslugi.ru). Ja jau esat tur, pārejiet tieši uz nākamo darbību.

✔ Dodieties uz Pensiju fonda vietni, atrodiet pogu “Apdrošinātās personas personīgais konts”, ievadiet savu lietotājvārdu un paroli (tieši tādu pašu kā “Valsts dienestos”).

✔ Skatiet datus par savu darba stāžu un uzkrātajiem pensiju punktiem. Ja kādu laiku strādājāt un darba devējs nav aprēķinājis vai nemaksājis apdrošināšanas prēmijas, tad to uzreiz atklāsiet. Šādā gadījumā jums nekavējoties jāiesniedz sūdzība savam darba devējam. Ja viņš nesadarbojas, tad jāsūdzas darba inspekcijā. Ja problēmu atrisināsiet nekavējoties, varat ātri atjaunot savas tiesības.

✔ Izmantojiet kalkulatoru, lai saprastu, cik lielu pensiju varat nopelnīt vecumdienās.

Lielākā daļa cilvēku saskaras ar grūtībām, nosakot nākotnes pensijas apmēru. Viņiem ir jautājums par kā aprēķināt vecuma pensiju?

Galvenie parametri, kas ietekmē pensijas lielumu

Pensiju fonda pretendentiem ir vairākas prasības:

- personai jābūt vismaz 8 gadu darba pieredzei;

- minimālais punktu skaits ir 11,4.

Vecāka gadagājuma cilvēkiem, kuri neatbilst šiem kritērijiem, ir tiesības saņemt sociālos pabalstus. Ir cilvēku kategorijas, kurām ir tiesības uz priekšlaicīgu pensionēšanos. Kā to izdarīt pareizi aprēķināt vecuma pensiju sievietēm? To var izdarīt tieši mūsu vietnē.

Kā mainījusies pensiju aprēķināšanas formula

2017. gadā? Aprēķinot pabalstus, speciālisti ņem vērā šādus rādītājus:

- IPC summa, kas pilnībā atkarīga no darba devēja iemaksām.

- Premium izredzes, kas ļauj palielināt izmaksu. Tie tika izstrādāti, lai vecāka gadagājuma cilvēki nevarētu pieteikties pensijai uzreiz pēc atbilstošā vecuma sasniegšanas. Tādā veidā valsts cenšas samazināt slogu budžetam.

Pabalstu aprēķināšanai tiek izmantota jauna formula:

SP = IPK x SIPC x K + FV x K, kur:

- SP - vecuma apdrošināšanas pensijas apmērs;

- IPC - vecāka gadagājuma cilvēka nopelnītais punktu skaits;

- SIPC - IP izmaksas, kas tiek koriģētas atbilstoši inflācijai;

- K ir koeficienta vērtība, ko izmanto vēlākai pensionēšanai;

- PV - līdzekļi, kas tiek izmaksāti visu kategoriju pensiju saņēmējiem.

Lai noteiktu IPC, varat izmantot šādu metodi:

IPC = SV / SVmax x 10, kur:

- SV - naudas līdzekļi, ko darba devējs pārskaitījis kā apdrošināšanas iemaksas. Turklāt nodokļa bāze tiek koriģēta katru gadu.

- СВmax - kāds ir maksimālais iemaksu apjoms, ko var izmantot, aprēķinot pensiju.

Lai nopelnītu pietiekamu IPC summu, jums jāsaņem oficiāla alga. Tomēr daži darba devēji joprojām dod priekšroku darbiniekiem maksāt skaidrā naudā “aploksnēs”. Šajā gadījumā iemaksas netiek ieskaitītas apdrošinātās personas kontā. Pensijas punktu trūkums neļauj personai pretendēt uz apdrošināšanas pensiju.

IPC izmaksas

Pati par sevi? Lai to izdarītu, jums jāzina pašreizējās IPC izmaksas. Federālās iestādes katru gadu indeksē pensijas punkta cenu. 2017. gadā IPC vērtība sasniedza 78,28 rubļus.

Kādi faktori nosaka fiksēto maksājumu apjomu?

Valsts garantētā summa tiek aprēķināta, ņemot vērā vairākus apstākļus:

- Apgādājamo klātbūtne, kas atrodas vecāka gadagājuma cilvēka aprūpē.

- Cilvēki, kuri atzīti par invalīdiem, var rēķināties ar palielinātām pensijām.

- Fiksētie maksājumi tiek palielināti cilvēku grupai, kas Tālajos Ziemeļos strādājuši vismaz 15 gadus.

- Lai samazinātu budžeta deficītu, federālās iestādes nolēma ieviest bonusa koeficientus. Tie attiecas uz cilvēkiem, kuri pensionējas vēlāk, nekā paredzēts. Turklāt koeficienta lielums tiek noteikts, ņemot vērā atlikšanas periodu.

| Cik gadi ir pagājuši kopš pensijas vecuma sasniegšanas? | Prēmijas koeficienta vērtība, kas ļauj palielināt fiksētā maksājuma apmēru |

|---|---|

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 | 2,1 |

Ja neaiziet pensijā 10 gadus un turpina strādāt, fiksēto maksājumu apjomu var palielināt 2,1 reizi. Tomēr daudzi krievi ir skeptiski par domu par pensijas atlikšanu. Šāda lēmuma iemesls ir tas, ka lielākā daļa Krievijas Federācijas iedzīvotāju nenodzīvo līdz 66 gadu vecumam.

Kā pats noteikt savu pensijas apmēru

Lai to izdarītu, jāzina oficiālās algas lielums. Ja cilvēks plāno atlikt pensionēšanos, tad ir jāizmanto bonusa koeficients. Pensiju aprēķināšanas grūtības slēpjas tajā, ka valsts regulāri indeksē galvenos rādītājus.

Topošajam pensionāram ir jāmeklē aktuālā informācija par IPC izmaksām un fiksētā maksājuma apmēru. Šādos apstākļos daudziem lietotājiem rodas grūtības. Viņi nezina, Kā aprēķināt vecuma pensiju 2017 gadā. Patstāvīgi nosakot pabalstu apmēru, cilvēks saskaras ar to, ka viņa algas apmērs nepārtraukti mainās.

Lai vienkāršotu pensijas aprēķināšanas procesu, varat izmantot tiešsaistes kalkulatoru. Taču ar tās palīdzību nav iespējams iegūt precīzu maksājumu summu. Ir nepieciešams veikt neatkarīgus aprēķinus. Lai saprastu pensiju aprēķināšanas mehānismu, varat apsvērt šādu gadījumu.

Aprēķinu piemērs

Pēc augstskolas beigšanas cilvēks dabūja darbu 24 gadu vecumā. Viņam tika piedāvāta oficiālā alga 35 tūkstošu rubļu apmērā. Vīrietis uzņēmumā strādāja līdz pensijas vecumam. Darba stāžs būs: 60 – 24 = 36 gadi.

Tagad noteiksim pensijas punktu skaitu, ko vīrietis ir nopelnījis gada laikā. Jāņem vērā, ka persona ir atteikusies no fondētās pensijas:

(35 000 x 12 x 0,16) / (876 000 x 0,16) x 10 = 67 200 / 1 401 600 = 4,79 punkti

- 12 – mēnešu skaits gadā;

- 0,16 – tarifs, ko darba devēji ieskaita Pensiju fondā;

- 876 000 ir maksimālā summa 2017. gadā, kas tiek aplikta ar nodokļiem;

No šejienes mēs nosakām punktu skaitu, ko nopelnīs vecāka gadagājuma cilvēks:

4,79 x 36 = 172,44

Sareizināsim IPC skaitu ar to vērtību 2017. gadā:

172,44 x 78,58 = 13 550,33 rubļi.

Saņemtajai summai pievienojam valsts garantēto maksājumu:

13 550,33 + 4 805,11 = 18 355,44 rub.

Kā uzzināt fondētās pensijas apmēru

Uz aprēķināt vecuma pensiju 2017. gadā jums jāzina tarifa likme, kas tiek izmantota, aprēķinot apdrošināšanas maksājumus. Uzņēmumu vadītāji ik mēnesi pensiju fondam maksā 16% no darbinieku algas.

No tiem 6% tiek izmantoti, lai veidotu maksājumu finansēto daļu. Atlikusī summa paredzēta pensijas apdrošināšanas daļas uzkrāšanai. 2015. gadā varas iestādes nolēma apturēt iespēju izvēlēties fondētos maksājumus. Situācijas īpatnība ir tāda, ka pensijas summa netiek indeksēta.

Lai noteiktu uzkrājumu maksājumu summu, varat izmantot šādu formulu:

NP = PN/T, kur:

- PN - visu maksājumu summa, kas saņemta vecāka gadagājuma cilvēka personīgajā kontā. Aprēķinot, jums jāņem vērā līdzekļi, kas iegūti no maternitātes kapitāla un valsts pabalstiem.

- T - fondētās pensijas veidošanās periods.

Piemēram, vecāka gadagājuma cilvēka personīgajā kontā ir 245 000 rubļu. Maksājuma termiņš ir 228 mēneši. Lai noteiktu fondētās pensijas apmēru, pietiek 245 tūkstošus rubļu dalīt ar 228.

245 000 / 228 = 1074,56 rubļi.

nevēršoties pie speciālistiem

Nepieciešamo maksājumu apmēru pretendents var uzzināt Pensiju fonda personīgajā kontā. Lai iegūtu piekļuvi, jums jāreģistrējas vietnē, kas nodrošina iespēju izmantot valsts pakalpojumus. Daudzi lietotāji nezina kā aprēķināt vecuma pensiju. Kalkulators tīmekļa vietnē sniegtā informācija palīdz vienkāršot maksājumu summas noteikšanas procedūru.

Cik ilgi būs jāstrādā, lai pretendētu uz noteiktu pensiju?

Lai panāktu savas nākotnes pensijas palielinājumu, jāzina tās aprēķināšanas kārtība. Aprēķinot maksājumus, eksperti ņem vērā ne tikai personas algas līmeni.

Pabalsta apmēru ietekmē fiksētais maksājums un IPC izmaksas. Pensiju aprēķinu var palielināt, ja persona strādāja Tālajos Ziemeļos. Maksājumu apjoms ir atkarīgs no bonusa koeficientiem.

Piemēram, kandidāts vēlētos saņemt pensiju 18 tūkstošu rubļu apmērā. Slēdzot darba līgumu, viņam noteikta alga 40 tūkstoši rubļu. Nepieciešams noteikt darba stāža ilgumu un atalgojuma līmeni, kas nepieciešams šādu pabalstu aprēķināšanai.

18 000 – 4805,11 = 13 194,89 rubļi.

Šajā formulā 4 805,11 ir fiksētā maksājuma summa, kas ir spēkā 2017. gadā.

Pensijas punktu skaitu var uzzināt, iegūto summu dalot ar IPC izmaksām:

13 194,89 / 78,58 = 167,91

Pensiju fondā ieskaitāmo apdrošināšanas maksājumu summa būs:

167,91 x 876 000 x 0,16 / 10 = 2 353 426 rubļi.

Mēs dalām šo vērtību ar 0,16 un iegūstam ienākumu summu, kas cilvēkam būtu jānopelna visā viņa dzīvē:

2 353 426 / 0,16 = 14 708 916 rubļi.

Darba stāžs būs 14 708 916 / (12 x 40 000) = 30 gadi.

Priekšrocības un trūkumi izmaksu noteikšanai, izmantojot tiešsaistes kalkulatoru

Uz aprēķināt vecuma pensiju sievietei 1962.g dzimšanas gads, kalkulatorā jāievada visi parametri. Lielākā daļa cilvēku nav speciālisti, kas labi pārzina pensiju likumus. Pateicoties kalkulatoram, jūs varat ātri aprēķināt maksājumu summu. Lai to izdarītu, vienkārši ievadiet šādu informāciju:

- pieteikuma iesniedzēja dzimums;

- personas dzimšanas gads;

- vai darba devēja iemaksas tiek izmantotas pensijas fondētās daļas veidošanai;

- militārā dienesta un bērnu aprūpes ilgums;

- apgādājamo skaits;

- algas līmenis;

- cik gadus cilvēks plāno strādāt.

Skripts patstāvīgi aprēķinās pensijas apmēru. Ja vēlas, lietotājs var izdrukāt rezultātus. Kalkulatora mīnuss ir tāds, ka tādā veidā var noteikt tikai aptuveno nākotnes pensijas lielumu. Nav iespējams aprēķināt visus parametrus, ko speciālisti izmanto, aprēķinot maksājumus.

Secinājums

Tiešsaistes kalkulators vienkāršo pensijas aprēķināšanas procesu. Taču iegūtos skaitļus nevar saukt par precīziem. Lai noteiktu pareizo izmaksas summu, vislabāk ir izmantot formulu. Nepieciešamības gadījumā persona var konsultēties ar Pensiju fonda speciālistiem.

Vai neatradāt atbildi uz savu jautājumu? Pajautā juristam

Vīrietis sieviete

Vispār noteiktais pensionēšanās vecums

vīrieši - 60 gadi, sievietes - 55 gadi.

Šajā vecumā jums ir tiesības pieteikties uz vecuma pensiju.

Parasti noteiktais pensionēšanās vecums vīriešiem ir 60 gadi, sievietēm - 55 gadi. Pilsoņiem, kuriem ir tiesības saņemt pensiju pirms vispārēji noteiktā pensionēšanās vecuma, vecums, kurā rodas tiesības uz pensiju, ir zemāks par vispār noteikto. Norādiet paredzamās darba pieredzes ilgumu – no darba karjeras sākuma līdz pensijas vecuma sasniegšanai. Mācību, bērnu aprūpes un militārā iesaukšanas periodi netiek ņemti vērā. Ja jūsu kopējais darba stāžs līdz 2021.gadam būs mazāks par 15 gadiem, tad jums nebūs tiesību uz vecuma pensiju un jūs (sievietes 60 gadu vecumā, vīrieši 65 gadus veci) varēsiet pieteikties Pensijai. Fonds sociālajai pensijai, kuras apmērs ir mazāks.

0 1 2 3 4 5 6 7 8 9 10

Pensijas apmērs saskaņā ar jauno formulu ievērojami palielinās, ja pieteikšanos pensijai atliekat uz vēlāku datumu, sasniedzot pensijas vecumu. Saskaņā ar jauno formulu apdrošināšanas pensijas apmērs palielinās sakarā ar vēlāku pensionēšanos, tas ir, piesakoties pensijai pēc pensijas vecuma sasniegšanas vai kļūstot tiesīgam saņemt pensiju (“priekšlaicīgiem pensionāriem”). Apdrošināšanas pensija sastāvēs no fiksētā maksājuma summas (no 2015. gada 1. februāra - 4383,59 rubļi) un apdrošināšanas daļas. Par katru vēlākā pensijas pieteikšanās gadu apdrošināšanas pensija palielināsies par atbilstošiem piemaksu koeficientiem. Piemēram, piesakoties pensijai 5 gadus pēc pensijas vecuma sasniegšanas, fiksētais maksājums palielināsies par 36% un apdrošināšanas pensija par 45%; ja - 10 gadi, tad fiksētais maksājums pieaugs 2,11 reizes, apdrošināšanas daļa - 2,32 reizes.

Jūsu nākotnes pensija veidojas tikai no Jūsu oficiālās algas. Šeit var ievadīt savu pašreizējo algu pirms iedzīvotāju ienākuma nodokļa vai nosacītu vidējo algu par visu darba mūžu pašreizējās cenās.

Jo lielāka alga, jo lielāka būs pensija. Galvenais, lai algai jābūt oficiālai, tas ir, “baltai”. Tas nozīmē, ka darba devējs par tevi veic apdrošināšanas iemaksas obligātās veselības apdrošināšanas sistēmā. Ja saņemat neoficiālu algu, darba devējs nemaksā iemaksas, pensija netiek veidota un darba stāžs netiek ņemts vērā. Saskaņā ar jauno formulu apdrošināšanas prēmijas ar 22% likmi tiek maksātas no maksimālās algas 66 334 rubļi mēnesī.

Militārais dienests pēc iesaukšanas tiek ieskaitīts kopējā dienesta stāžā. Par katru iesaukšanas militārā dienesta gadu pēc jaunās pensiju formulas tiek aprēķināti 1,8 pensijas koeficienti un viena gada apdrošināšanas (bezdarba) stāžs, kas tiek ņemts vērā jūsu kopējā dienesta stāžā.

Jaunajā pensiju formulā atvaļinājuma periodi par bērniem (līdz 1,5 gadiem par katru no četriem bērniem) tiek ieskaitīti kopējā darba stāžā. Atbilstoši jaunajai pensiju formulai tiek uzkrāti: 1,8 pensijas koeficienti par grūtniecības un dzemdību atvaļinājuma gadu pirmā bērna kopšanai, 3,6 pensijas koeficienti par grūtniecības un dzemdību atvaļinājuma gadu otrā bērna kopšanai, 5,4 pensijas koeficienti par grūtniecības un dzemdību atvaļinājuma gadu. trešā bērna kopšanai, 5,4 pensijas koeficients par grūtniecības un dzemdību atvaļinājuma gadu ceturtā bērna kopšanai.

Nē Jā

Ja esat nostrādājis lauksaimniecībā vismaz 30 gadus un joprojām dzīvojat laukos, fiksētā maksājuma apmērs apdrošināšanas pensijas ietvaros tiks palielināts par 25%.

Lūdzu, izvēlieties savu tarifu.

Lūdzu, norādiet savu dzimumu.

Saskaņā ar likumu 1966. gadā dzimušiem un vecākiem pilsoņiem pensiju uzkrājumi netiek veidoti.

Ievadiet citu vērtību savai darba pieredzei.

Lūdzu, norādiet savu dzimšanas gadu.

Ievadiet algu, kas ir lielāka par minimālo algu Krievijas Federācijā 2016. gadā - 6204 rubļi.

No 2025. gada minimālais kopējais darba stāžs vecuma pensijas saņemšanai ir 15 gadi. Minimālais nopelnīto koeficientu skaits pensijas piešķiršanai ir 30. Ja atbildēs uz jautājumiem norādījāt mazāk par 15 gadiem stāžu vai nopelnīto koeficientu skaits nesasniedz 30, tad jums tiks piešķirta sociālā vecuma pensija. : sievietēm no 60 gadu vecuma, vīriešiem no 65 gadiem. Vecuma sociālā pensija šodien ir 4769,09 rubļi mēnesī. Turklāt jūs saņemsiet sociālo piemaksu pie pensijas līdz pensionāra iztikas minimumam jūsu dzīvesvietas reģionā.

Ja vēlaties saņemt lielāku pensiju, pārskatiet savus dzīves plānus, lai jums būtu 15 vai vairāk gadu darba stāžs un galu galā varētu nopelnīt vismaz 30 pensijas faktorus.

Atvainojiet, kalkulators nav paredzēts, lai aprēķinātu pensiju lielumu esošajiem pensionāriem, pilsoņiem, kuriem līdz pensijai atlikuši mazāk par 3-5 gadiem.

- Saskarsmē ar 0

- Google+ 0

- labi 0

- Facebook 0