Co je to důchodová kalkulačka a jak fungují důchodové vzorce? Jak vypočítat pojištění a fondové důchody? Výpočet odsloužené doby a zpětný výpočetní algoritmus: kolik potřebujete vydělat, abyste si zajistili pohodlné stáří? Nyní si můžete starobní důchod vypočítat pomocí speciálních bodů. Před důchodovou reformou z roku 2015 se důchody vypočítávaly podle federálního zákona č. 173 z roku 2001.

(kliknutím otevřete)

Změny legislativy v roce 2019

SPK - náklady na jeden důchodový koeficient (bod) ke dni, od kterého je přidělen pro stáří (SPK pro rok 2019 = 81,49 rublů);

FV - pevná platba do pojistného důchodu (FV pro rok 2019 = 4982,90 rublů);

KvFV - koeficient zvýšení EF, uplatňovaný při odložení žádosti o pojistný důchod.

Po pochopení tohoto vzorce můžete nezávisle vypočítat výši svého důchodu. . Aby bylo jasné, jak tento vzorec funguje, podívejme se na každou z jeho složek samostatně.

Pevná částka

Pro výpočet starobního důchodu potřebujete vědět o tzv. pevné výplatě. To je povinné minimum pro každého občana naší země. Dvakrát ročně se toto minimum přepočítává s ohledem na inflaci.

Individuální důchodový koeficient

Příklad výpočtu

Petrové je letos 55 let a rozhodla se využít svého zákonného práva na odchod do důchodu. V roce 2015 byly její nároky na důchod převedeny a dosáhly 70 bodů. V průběhu let získala Petrova o pět bodů více.

Výpočet fondového důchodu

Důchodová reforma, která proběhla v roce 2015, přinesla financovanou část důchodu do samostatné a nezávislé třídy hotovostních plateb. Od této chvíle se každý sám rozhodne, zda potřebuje financovanou část, nebo zda mu stačí hlavní částka. Na rozdíl od prvního vzorce je zde výpočet mnohem jednodušší:

NP = PN / T,

kde PN jsou prostředky na osobním účtu a T je předpokládaná doba výplaty důchodu. Od roku 2019 je toto období 246 měsíců.

Tyto peníze lze obdržet ihned (jako jednorázovou platbu) pouze v zákonem stanovených případech nebo je lze přijímat měsíčně.

Tento typ důchodu se skládá z:

- Prémiové pojištění.

- Z mateřského kapitálu.

- Z příspěvků zaměstnavatele.

- Z jakýchkoli jiných zdrojů.

Skutečnost

Kapitovaná část důchodu není státem chráněna před inflací, proto je třeba pečlivě vybrat organizaci, kam budou příspěvky pobírat.

Zjistit, kde začít?

Příklad výpočtu akumulační části

I když je vzorec poměrně jednoduchý, jako v prvním případě, podívejme se na příklad, jak vypočítat fondový důchod.

Tentokrát se občan Ivanov rozhodl odejít na zasloužený odpočinek. Do této doby nashromáždil 300 tisíc rublů. To znamená, že pro zjištění výše plateb je potřeba vydělit počet důchodových úspor dobou, po kterou bude Ivanov pobírat důchod. Celková částka je:

300000 / 246 = 1219,51

Jak vidíme na konkrétních příkladech, důchodová kalkulačka není až tak složitá věda.

Je užitečné vědět, kteří muži jsou usazeni v Rusku a také z nestátních?

Reverzní algoritmus

Na tuto otázku nelze s jistotou odpovědět, za léta života a práce se může stát příliš mnoho událostí. Také při tomto výpočtu je nutné vzít v úvahu takové faktory, jako je výše mzdy, výplaty důchodu zaměstnavatelem a náklady na důchodový koeficient (bod).

Stojí za to vzít v úvahu věk předpokládaného odchodu do důchodu. Pokud se vám po dosažení požadovaného důchodového věku zdá částka malá, kolik let má osoba v plánu ještě pracovat a sbírat body? U některých druhů těžké práce se také poskytují příplatky k důchodu, které je také třeba vzít v úvahu. Kromě toho existují v životě různé okolnosti, které nemůžete předvídat, zejména několik let dopředu.

Kalkulačka: vypočítejte výši důchodu ze starobního pojištění

Důchod je výplata, kterou stát poskytuje občanům, kteří dosáhli stáří. Tento typ kompenzace mohou získat lidé, kteří pro to mají dostatečné zkušenosti, a příjemci. Mohou je získat například kvůli invaliditě nebo ztrátě živitele. Po reformě stát provedl změny ve výpočtu těchto plateb. Pouze výpočet důchodů pro narozené před rokem 1967 zůstal stejný.

Jak se dnes vypočítá důchod?

U občanů starších 50 let se výpočet důchodů u narozených před rokem 1967 provádí zvláštním způsobem. Částka se skládá z povinné pevné státní části a pojistné části. Hodnota bude záviset na následujících faktorech:

- věk osoby;

- počet odpracovaných let, profese;

- na výši pobírané mzdy.

Postup pro výpočet důchodů pro osoby narozené před rokem 1967 závisí na následujících faktorech:

- Je tato osoba účastníkem programu spolufinancování? Spolufinancování je státní podpora ve formě příplatků k vyrovnání ve stáří, která umožňuje občanovi navýšit osobní příspěvky na jeho budoucí fondový podíl. Na spolufinancování se může podílet více stran: samotný občan, stát (je dobrovolné a provádí se na základě žádosti), zaměstnavatel (není to povinné, ale řada podniků to považuje za dodatečnou motivaci v rámci sociální balíček, který jim byl poskytnut)

- Provádí občan pravidelné platby na financovanou část budoucích náhrad?

Regulační rámec

Výpočet důchodů pro osoby narozené před rokem 1967 upravuje federální zákon 400-FZ ze dne 28. prosince 2013. Tento zákon se zabývá aspekty výpočtu pojistné části. Poskytují se tyto druhy pojistných důchodů: starobní pojištění, pojištění invalidity, úrazové pojištění. Regulační rámec také zahrnuje federální zákon 173-FZ „O pracovních důchodech“, ve kterém se můžete také seznámit s aspekty vyplácení důchodů.

Obecný postup pro výpočet výplat důchodů

Aby občan mohl počítat s pobíráním dávek v rámci pojistné části, musí budoucí důchodce splnit tyto podmínky:

- Muži mohou počítat s odškodněním ve věku 60 let, ženy - ve věku 55 let (některé kategorie lidí mohou požádat o odškodnění ve stáří před tímto věkem).

- Praxe v pojišťovnictví musí být minimálně 15 let.

- Důležité jsou jednotlivé koeficienty, kterými lze důchod IPC vypočítat. Za každé období praxe je člověku přidělen určitý bod (koeficient). Jejich celkový počet musí být alespoň 30.

Pokud potřebujete vypočítat důchod pro osoby narozené před rokem 1967, je třeba každou podmínku posuzovat samostatně. Náhrada za práci ve stáří je určena osobám, které dosáhly věku 60 let u mužů a 55 let u žen. Existují určité kategorie občanů, kteří mohou počítat s předčasným důchodem a zaslouženým odpočinkem. Tyto zahrnují:

- občané, kteří pracovali v určitých podmínkách (škodliví apod.);

- mít určité speciality a pozice;

- mít určitou dobu služby, práce nebo pojištění.

Tyto zahrnují:

- osoby, které pracovaly v podzemních stavbách nebo v dílnách se zvýšenými teplotami, za zvláště ztížených pracovních podmínek;

- ženy, které pracovaly s vysokou intenzitou nebo obsluhovaly těžké zařízení;

- železniční pracovníci;

- geologické prospektory, vyhledávače;

- pracovní námořní a říční plavidla;

- horníci;

- pracovníci leteckého průmyslu;

- záchranáři;

- učitelé;

- lékaři pracující s obyvatelstvem.

- matky mnoha dětí s pěti nebo dvěma nebo více dětmi;

- zrakově postižení nebo zranění v důsledku nepřátelství.

Předčasná náhrada zahrnuje zvýhodněný typ důchodu, který mohou pobírat tyto skupiny občanů:

- Pokud jejich činnost zahrnovala těžkou fyzickou práci nebo práci v nepříznivých podmínkách.

- Pokud byla práce provedena na Dálném severu nebo v oblasti ekvivalentní stejné.

- Pokud by pracovní podmínky zahrnovaly určitý termín, po kterém bez ohledu na věk přišel na řadu odchod do důchodu.

S podílem na pojištění mohou počítat lidé, kteří vychovávají děti sami. Pokud měl jediný živitel určitou dobu práce, pak se počítá i pojistný podíl. Chcete-li požádat o jakýkoli typ starobních dávek, musíte potvrdit, že živitel rodiny není přítomen nebo zemřel, předložením úmrtního listu nebo soudního rozhodnutí o prohlášení za nezvěstného.

Seniorita

Druhou podmínkou pro získání pojistného plnění je doba pojištění. Jedná se o časové úseky, během kterých osoba přispívala do penzijního fondu. Existují dva typy zkušeností s pojištěním:

- obyčejný– jedná se o typ délky služby, kdy příspěvky do penzijního fondu odvádějí občané pracující za běžných pracovních podmínek;

- speciální– na rozdíl od zvyklostí charakterizuje tato zkušenost typ práce ve zvláštních (například škodlivých nebo nebezpečných) podmínkách.

Praxe do 1.1.2002.

Výpočet délky služby do 1. ledna 2002 se provádí v kalendářním pořadí podle skutečné doby trvání každého období. Potvrzení skutečnosti o práci, vojenské službě nebo době péče o dítě a pro výpočet pojistné části budou dokumenty osobního uložení. Co musí člověk fondu předložit:

- pracovní sešit;

- pracovní smlouvy;

- platové listy za pět po sobě jdoucích let práce do 1. 1. 2002;

- vojenský průkaz;

- rodný list dítěte;

- Oddací list.

Pouze v případě, že jsou tyto dokumenty ve fondu k dispozici, může počítat s včasným přidělením důchodu ve stanovené výši. Pro evidenci odpracované doby musí být od roku 2002 v Penzijním fondu pro každého pojištěnce zřízen individuální osobní účet s trvalým číslem pojištění. V něm jsou vládní zaměstnanci povinni odrážet:

- údaje o dobách pracovní činnosti;

- informace o mzdách do 1.1.2002;

- částky naběhlé a zaplacené zaměstnavatelem nebo osobně pojištěncem pojistného.

Evidence odpracovaných hodin od roku 2002

Informace o odpracovaných dobách a mzdách před rokem 2002 v Penzijním fondu poskytuje zaměstnavatel v letech 2003-2004. Pokud během těchto období osoba nepracovala nebo zaměstnavatel poskytl neúplné nebo nespolehlivé informace, pak fond nebude mít potřebné informace. Pokud pojištěnec pochybuje o poskytnutí všech údajů, můžete se kdykoliv obrátit a chybějící údaje o odsloužené době a platu poskytnout do roku 2002. Do odpracované doby se započítávají tyto doby:

- armáda, služba v policejním oddělení;

- služba v orgánech a institucích trestního nápravného systému;

- pobírání sociálních dávek při dočasné invaliditě (mateřská dovolená);

- péče o dítě do 1,5 roku;

- registrace v nezaměstnanosti;

- přeřazení státního zaměstnance do služebního poměru v jiné oblasti;

- účast na veřejně prospěšných pracích;

- vyhnanství nebo pobyt ve vězení nebo kolonii;

- péče o osobu se zdravotním postižením;

- když občan dosáhne 80 let věku.

Jaká období se započítávají do délky služby?

Na základě zákona se minimální doba pojištění každý měsíc zvyšuje. V roce 2015 to bylo 6 let, v roce 2019 to bude 9 let a v roce 2025 to bude 15 let. Pokud při dosažení stáří nebyl odpracován minimální počet odpracovaných let, náhrada starobního pojištění nenáleží. Doba pojištění se zjišťuje zápisem v sešitu s dobou oficiálního zaměstnání zaměstnance.

Pokud dojde ke ztrátě sešitu zaměstnance nebo chybí některé záznamy, potvrzují délku služby následující dokumenty:

- pracovní smlouvy;

- potvrzení vydaná zaměstnanci na předchozích pracovištích;

- výpisy z objednávek (například příkazy k přijetí do zaměstnání a propuštění);

- osobní účty zaměstnanců;

- mzdové výkazy.

Od roku 2019 vstoupily v platnost inovace pro výpočet důchodů pro osoby narozené před rokem 1967 pomocí nových vzorců. Nárok na doplatek mají podle zákona lidé s 35 lety praxe. A těm, kteří odpracovali (oficiálně) více než čtyřicet let (40 let ženy, 45 muži), jim stát při odchodu do důchodu vyplatí ještě větší bonus.

Třetí podmínkou pro získání pojistného plnění jsou individuální koeficienty. Jedná se o počet bodů získaných za 12 měsíců nebo období, která jsou zahrnuta do délky služby. Tyto koeficienty se vypočítávají v závislosti na platu osoby v závislosti na jejím oficiálním zaměstnání. Čím vyšší plat, tím vyšší koeficienty. Hlavní podmínkou je, že před odchodem do důchodu by koeficienty neměly být nižší než 30.

Na základě zákona „o pojistných důchodech“ byly stanoveny zvyšující se požadavky na minimální důchodový koeficient. Pokud bude od 1. ledna 2015 přidělována náhrada starobního pojištění koeficientem alespoň 6,6, pak při následném zvýšení koeficientu ročně o 2,4 do roku 2025 bude její maximální výše 30.

Do doby služby se započítávají všechny doby, pokud zahrnovaly pracovní činnost v délce alespoň jednoho pracovního dne, během které probíhaly srážky do Penzijního fondu. Schéma pro zvýšení koeficientu v tabulce:

| Rok odchodu do důchodu | Minimální koeficient |

| od roku 2025 a později |

Důchod pro osoby narozené před rokem 1967

Ruská vláda aktivně prosazuje důchodovou reformu v roce 2019. Výpočet důchodu pro osoby narozené před rokem 1967 se skládá ze tří částí. Tento:

- základní podíl;

- Kumulativní podíl;

- pojištění

Základní část

Základní je fixní náhrada, kterou dostává každý člověk, který dosáhl vysokého věku, bez ohledu na délku služby. Od 1. ledna 2002 byla konečná základní sazba stanovena na 450 rublů měsíčně. Tato částka náleží všem občanům, kteří dosáhli vysokého věku a odpracovali více než 5 let. Jeho velikost je ovlivněna věkem člověka.

Kumulativní část důchodového zabezpečení

Tento podíl je dostupný pouze těm občanům, kteří se narodili před rokem 1967 a jsou účastníky OPS. Vzniká v letech 2002 až 2004. Zaměstnavatel odváděl měsíčně pojistné na hrazený podíl pracovní činnosti ve výši 6 % mzdy. Vzniká na dobrovolné bázi pro účastníky Programu státního důchodového spolufinancování a osoby, které přidělily finanční prostředky z mateřského (rodinného) kapitálu. Celková částka připadající na podíl na úsporách by neměla přesáhnout 463 000 rublů ročně.

Na základě federálního výnosu, odst. 11 čl. 1 písm. 31 „O investování prostředků k financování financované části pracovních dávek v Ruské federaci“, pojištěnci narození před rokem 1967, kteří uzavřeli smlouvu o povinném důchodovém pojištění a kteří požádali o převod do nestátního fondu (NPF) , podat žádost o zamítnutí dofinancování fondové části fondu a směrnici k financování pojistné části ve výši 6 % z jednotlivé části tarifu pojistného.

O svých úsporách v Penzijním fondu Ruské federace se občané mohou dozvědět napsáním žádosti na předepsaném formuláři. Výplaty státní podpory v souladu s odst. 2 čl. 1 písm. 217 daňového řádu Ruské federace nepodléhají zdanění a nejsou brány v úvahu při výpočtech daně z příjmu fyzických osob, s výjimkou plateb, pokud má jednotlivec dobrovolné pojištění financované části.

Pojistný důchod

Zahrnuje veškeré pracovní zkušenosti nasbírané do roku 2002, výši mezd a zvláštní koeficient. Pojďme analyzovat metodiku výpočtu pojistného podílu, který by měl být vypočten podle následujícího algoritmu:

- SP = PB * CB * PK1 + FV * PK2, kde:

- SP je částka finančních prostředků vypočtená k výplatě pojistného plnění;

- PB – body nashromážděné v průběhu času;

- Centrální banka – cena za 1 bod stanovená v době kalkulace;

- PC1 a PC2 zvyšují bonusové koeficienty pro odchod do důchodu v pozdějším období;

- FV – pevná částka

Postup při žádosti o důchod

Informujte se o postupu, o tom, jak o důchod požádat, kde žádat a jaké doklady jsou k tomu potřeba. Doporučuje se začít zpracovávat platbu předem, abyste měli čas na kompletní přípravu papírů. S kompletním balíčkem se musíte obrátit na pověřený orgán pro výpočet a výplatu dávek. Existují podrobné pokyny pro výpočet plateb a předkládání dokumentů Penzijnímu fondu. Kompletní seznam dokumentů je uveden níže.

Termíny pro odevzdání dokumentů

Druhým krokem je předložení dokumentů Penzijnímu fondu Ruské federace. Po výběru kdykoli po dosažení stáří (u žen by měl být věk 55 let, u mužů - 60 let nebo více), musíte kontaktovat penzijní fond vašeho regionu, abyste přiřadili a vypočítali výši plateb. Poté výpočet plateb pro osoby narozené před rokem 1967 začíná ode dne podání žádosti s kompletní sadou dokumentů.

Kde se přihlásit

Pokud si Penzijní fond vyžádá dodatečné informace, specialista, který dokumenty přijímá, nemá právo odmítnout podání žádosti. Chybějící informace musí žadatel poskytnout do 3 měsíců. Pokud budou lhůty dodrženy, bude náhrada nabíhat ode dne podání žádosti. Pokud termín zmeškáte, bude nutné znovu předložit celý balík dokumentů a změnit datum žádosti o přidělení platby. Žádost fondu musí být posouzena do 10 dnů ode dne předložení celého balíku dokumentů.

Po výpočtu platby je důležitý okamžik jejího přijetí. Pokud jsou všechny dokumenty správně vyplněny a předloženy včas, částka bude vypočtena a vydána do 10. dne. Pokud důchodce předložil údaje o bankovní kartě nebo účtu, je na něj platba provedena 10. den a není třeba nikde žádat. Při příjmu peněz poštou může dojít ke zpoždění 1–3 dnů, než poštovní služba zpracuje novou žádost. Pokud je částka nižší než životní minimum (je to 10–11 tisíc rublů), kontaktujte penzijní fond.

Poslední krok se týká těch občanů, kteří po odchodu do důchodu pokračují v práci. Platby se jim přepočítávají. Penzijnímu fondu je nutné předložit potvrzení z místa výkonu práce o vzniklé mzdě za rok a provedených pojistných náhradách, vyplnit a podat příslušnou žádost zaměstnanci fondu. Bude přezkoumána do 10 dnů. Každý si sám zvolí, zda bude pracovat nebo ihned po dosažení stáří odejít do důchodu.

Jaké dokumenty je třeba předložit

Prvním krokem je příprava dokumentů. Existuje následující seznam papírů:

- cestovní pas pro ruské občany nebo povolení k pobytu pro občany cizích zemí;

- všechny formuláře o studiu a vzdělávání;

- v originále a kopiích - pracovní sešit;

- V případě potřeby mohou být vyžadována potvrzení od zaměstnavatele;

- osvědčení o pojištění (SNILS);

- oddací list;

- potvrzení o místě bydliště a složení stávající rodiny;

- kopie dokladů totožnosti závislých osob;

- potvrzení o průměrné mzdě zaměstnance na jeho posledním pracovišti;

- údaje o bankovní instituci, která bude doručovat platby;

- žádost do Penzijního fondu;

- potvrzení o průměrné měsíční mzdě do 01.01.2002 po dobu 60 po sobě jdoucích měsíců;

- potvrzení o tom, že osobě nebyl přiřazen jiný typ platby.

Jak vypočítat důchod

Každý, kdo odchází do důchodu, si může důchod vypočítat samostatně, zná vzorce a parametry pro jeho výpočet. Je možné provést online kalkulaci, k dispozici jsou i kalkulačky. Pokud nemůžete provést výpočet sami, máte možnost kontaktovat Penzijní fond a zjistit, jak vypočítat nebo si vyžádat informace o budoucích příjmech.

Obecný vzorec

Vzorec pro výpočet bude vypadat takto:

- P = PV + LF + MF, kde

- FV – stálý podíl (základní);

- LF – kumulativní zlomek;

- SP – pojistný podíl.

Postup pro stanovení pojistné části

Pevný podíl je stanoven státem. Každý občan má svůj podíl na úsporách. Proto potřebujeme vědět, jak se pojistný podíl počítá. Existuje na to princip výpočtu:

- SCh = PC/T, kde:

- SCh – pojistná část;

- PC – penzijní kapitál;

- T – odhadovaná doba, po kterou bude náhrada vyplacena, měřená v měsících

Z tohoto vzorce nepoznáme hodnotu důchodového kapitálu, kterou je nutné vypočítat novým způsobem. Kapitál se skládá z hodnot podmíněného důchodového kapitálu (CPC) a odhadované platby (RP). Vypočítá se pomocí vzorce:

- RP = SK * ZR / ZP * SZP, kde:

- SC je koeficient pro délku služby. Je roven 0,55 (u mužů s praxí 25 let, u žen s praxí 20 let). Za každý odpracovaný rok nad rámec odslouženého roku se načítá 0,01, i když toto číslo by nemělo být vyšší než 0,75.

- Plat/plat je poměr mezd k průměrnému výdělku v zemi. Jeho hladina by neměla být vyšší než 1,2.

- SWP - průměrný plat vypočítává penzijní fond ve výši 1 671 rublů.

Po výpočtu odhadované platby můžete zjistit výši podmíněného kapitálu:

- UPC = RP – BC / T, kde RP je odhadovaná kompenzace, BC je základní část, T je odhadovaná doba platby, měřená v měsících.

Pro výpočet pojistné části potřebujeme znát pouze hodnotu PC1, kterou lze nalézt pouze v Penzijním fondu Ruské federace (PFR). Když budete znát všechna data, budete schopni spočítat pojistný podíl a nakonec spočítat, s jakou dávkou můžete počítat při odchodu do důchodu. Každý rok stát zvyšuje důchody. To je ovlivněno indexací a inflací. Indexace je zvýšení objemu plateb, které se ročně provádějí.

Příklad výpočtu

Občan Sidorov Ivan Sergejevič, narozený v roce 1956, může odejít do důchodu v roce 2016. Pracovní zkušenost občana je 29 let. Jeho plat byl 1700 rublů měsíčně. Je třeba zvážit výpočet důchodů krok za krokem:

- Zpočátku je nutné vypočítat koeficient zkušeností. Za 25 let praxe je koeficient 0,55, za každý další rok je navýšení o 0,01. Výsledná sazba občana bude 0,59 bodu.

- Mzdu vydělte průměrnou mzdou, tedy 1700:1671 = 1,02.

- Dosaďte tato čísla do vzorce (viz výše) a zjistěte ukazatel důchodového kapitálu: 1,02 x 1671 x 0,60 - 450 (pevná platba v roce 2002) x 228 (přibližný počet měsíců odškodnění) = 130564,66. Takto se počítá kapitál pro rok 2002.

- Vláda každý rok indexuje důchody, proto je nutné výsledné číslo vynásobit celkovým koeficientem: 130564,66 x 5,6148 = 733094,45 - to je velikost důchodového kapitálu Ivana Sergejeviče do roku 2019.

- Za postsovětské pracovní období od roku 1991 do roku 2002 se poskytuje malý příspěvek, který se rovná 0,1 částky kapitálu a činí 73 309,45.

- Ke všem těmto příspěvkům je třeba připočítat výši kompenzace vybrané na osobním účtu, kterou zaměstnavatel vyplácí od roku 2002. Podle penzijního fondu činí 856 342,10 rublů. Princip výpočtu: sečtěte všechna tato čísla: 733094,45 + 73309,45 + 856342,10 = 1662746,00.

- Přijatou částku vydělte přibližnou dobou vyplácení dávky, určíte tak dávku (228 měsíců): 1662746,00: 228 = 7292,75.

- Vynásobte individuální důchodový koeficient (u příspěvků to bylo 106,393) a náklady na bod (v roce 2019 to bylo 78,28). Dostanete další část pojištění: 8 328,44 RUB.

- K pojistné části přidejte základní pevnou platbu, jejíž minimální výše je v současné době rovna 4805,11 rublům. Obdržíte konečnou platbu, jejíž velikost je (8328,44 + 4805,110) = 13133,55 rublů.

Video

Našli jste chybu v textu? Vyberte jej, stiskněte Ctrl + Enter a my vše opravíme!

Stručně řečeno, důchod bude záviset na třech faktorech: platu, délce služby a věku, kdy osoba odejde do důchodu. Čím větší je každá z těchto složek, tím vyšší bude budoucí důchod.

Nejdůležitější změnou je, že pojistná část důchodu se nebude počítat v absolutních číslech (tedy v akumulovaných rublech), ale v bodech. Při odchodu do důchodu se počet nasbíraných bodů vynásobí jejich hodnotou. Ten schvaluje vláda a každý rok bude indexován podle úrovně inflace.

Například v roce 2019 bude cena bodu stanovena na 87,24 rublů. Abyste přitom mohli počítat s pojistným důchodem, musíte získat určitý počet bodů. Pro ty, kteří odejdou do důchodu v roce 2019, je to 16,2 bodu. Ale toto číslo bude každým rokem růst. A do roku 2025 by to mělo být 30 bodů.

Praxe minimálně 15 let

Zvýší se požadavky na minimální pracovní zkušenosti. Nyní pro nárok na starobní důchod stačí odpracovat pouze 10 let. Úředníci to považovali za velmi málo a zvýšili kvalifikaci na 15 let. Tato kvalifikace se však bude postupně zvyšovat – až do roku 2024. Například v roce 2019 stačí pro nárok na pojistný důchod 10 let praxe.

Oficiální plat

Důležitou roli hraje i výše vašeho oficiálního platu. Pokud za vás zaměstnavatel platí velké příspěvky do penzijního fondu, budete mít v budoucnu větší nároky na důchod. Proto čím vyšší plat, tím lépe. Hlavní je, aby to bylo oficiální.

Existuje však určité omezení. Pojistné se platí v plné výši za ty zaměstnance, kteří dostávají ne více než 710 tisíc rublů ročně (téměř 60 tisíc rublů za měsíc). Na základě této částky se vypočítá počet bodů, které můžete za rok získat. Nyní je maximální hodnota 7,9 bodu (do roku 2021 se zvýší na 10 bodů). Můžete je získat, pokud jste pracovali celý rok a dostali maximální plat (60 tisíc rublů nebo více). Pokud je váš plat nižší, dostanete méně bodů.

Přírůstkové koeficienty

Vláda zvýšila věk odchodu do důchodu. Nominálně budou moci ženy odejít do důchodu v 60 letech a muži v 65, stane se tak postupně do roku 2028. Výhody navíc zůstanou těm, kteří pracují v nebezpečných odvětvích. Budeme však vyzváni, abychom pracovali déle. Ve vzorci jsou další koeficienty. Pokud si člověk například odloží odchod do důchodu o pět let, pak bude důchod přibližně jedenapůlkrát větší. Pokud po dobu 10 let - více než dvojnásobek.

Nové důchodové dávky

Objevily se různé podněty. Například pro velké rodiny. Předtím měly mladé matky pouze období péče o maximálně dvě děti - 1,5 roku pro každé, tedy celkem tři roky. Podle nového návrhu zákona se bude při výpočtu délky služby zohledňovat 4,5 roku – 1,5 roku péče na každé ze tří dětí. Vojenská služba se navíc započítá do délky vaší služby.

Proč dostáváme důchod?

Připomeňme, že všichni pracující Rusové platí 30 % pojistného ze svých oficiálních platů. Část prostředků jde na bezplatnou medicínu a další sociální projekty. Z těchto 30 % šetříme na stáří pouze 16 %. A nyní jsou tyto peníze rozděleny na dvě části.

Pojištění – 10 % – slouží k výplatě současných důchodců. A penzijní fond eviduje, jaký příspěvek každý zaměstnanec do tohoto společného banku vložil, na tom se bude v budoucnu odvíjet výše důchodu. A financovaná část - 6% - je převedena na individuální účty. Tyto peníze jsou investovány do cenných papírů prostřednictvím správcovských společností – veřejných i soukromých a také prostřednictvím nestátních penzijních fondů (NFF). Fondový důchod se tvoří pouze pro ty občany, kteří se narodili v roce 1967 a později.

V letech 2018 a 2019 však do financované části nejsou poskytovány žádné příspěvky. Všechny peníze jdou na pojistnou část, tedy na výplatu současných důchodců. Navíc ministerstvo práce nedávno oznámilo, že téměř 20 % Rusů není v systému důchodového pojištění. To znamená, že dostávají platy v obálkách. To znamená jediné – tito lidé budou pobírat sociální důchod, který je extrémně malý.

Penzijní kalkulačka na webu penzijního fondu

Ruský penzijní fond vytvořil na konci loňského roku jednotnou databázi všech budoucích důchodců. Každý Rus má nyní svůj osobní účet, kde vidí, kolik bodů již získal. Chcete-li zkontrolovat, zda za vás váš zaměstnavatel odvedl příspěvky, a vidět vaši penzijní budoucnost, musíte provést čtyři jednoduché kroky.

✔ Zaregistrujte se na portálu státních služeb (gosuslugi.ru). Pokud už tam jste, přejděte rovnou k dalšímu kroku.

✔ Přejděte na stránky penzijního fondu, najděte tlačítko „Osobní účet pojištěnce“, zadejte své přihlašovací jméno a heslo (stejně jako na „Službách státu“).

✔ Podívejte se na údaje o délce vaší služby a nashromážděných penzijních bodech. Pokud jste nějakou dobu pracovali a zaměstnavatel vám nevypočítal a neodvedl pojistné, tak to hned zjistíte. V takovém případě musíte neprodleně podat stížnost u svého zaměstnavatele. Pokud nespolupracuje, pak byste si měli stěžovat na inspektorát práce. Pokud problém bez prodlení vyřešíte, můžete svá práva rychle obnovit.

✔ Použijte kalkulačku, abyste pochopili, kolik důchodu můžete vydělat ve stáří.

Většina lidí se potýká s obtížemi při určování výše svého budoucího důchodu. Mají otázku ohledně jak vypočítat starobní důchod?

Hlavní parametry ovlivňující velikost důchodu

Penzijní fond má na žadatele několik požadavků:

- osoba musí mít alespoň 8 let praxe;

- minimální skóre je 11,4.

Starší lidé, kteří tato kritéria nesplňují, mají nárok na sociální dávky. Existují kategorie lidí, kteří mají nárok na předčasný důchod. Jak to udělat správně vypočítat starobní důchod pro ženy? Můžete to udělat přímo na našem webu.

Jak se změnil vzorec pro výpočet důchodů

v roce 2017? Při výpočtu výhod berou specialisté v úvahu následující ukazatele:

- Výše IPC, která zcela závisí na příspěvcích zaměstnavatele.

- Prémiové kurzy, které vám umožní zvýšit vaši výplatu. Byly vyvinuty, aby zabránily starším lidem žádat o důchod ihned po dosažení příslušného věku. Stát se tímto způsobem snaží snížit zatížení rozpočtu.

Pro výpočet dávek se používá nový vzorec:

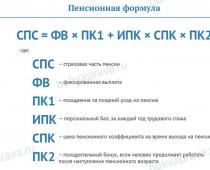

SP = IPK x SIPC x K + FV x K, kde:

- SP - výše důchodu ze starobního pojištění;

- IPC - počet bodů získaných starší osobou;

- SIPC - náklady na IP, které se upravují v souladu s inflací;

- K je hodnota koeficientu, který se používá pro pozdější odchod do důchodu;

- PV - prostředky, které jsou vypláceny všem kategoriím příjemců důchodů.

K určení IPC můžete použít následující metodu:

IPC = SV / SV max x 10, kde:

- SV - prostředky převedené zaměstnavatelem jako příspěvky na pojištění. Základ daně se navíc každoročně upravuje.

- СВmax - jaká je maximální výše příspěvků, které lze použít při výpočtu důchodu.

Abyste získali dostatečné množství IPC, musíte dostávat oficiální plat. Někteří zaměstnavatelé však stále upřednostňují výplatu zaměstnanců v hotovosti v „obálkách“. V tomto případě se příspěvky nepřipisují na účet pojištěnce. Absence důchodových bodů neumožňuje osobě získat nárok na pojistný důchod.

Cena IPC

Na vlastní pěst? K tomu potřebujete znát aktuální cenu IPC. Federální úřady každoročně indexují cenu penzijního bodu. V roce 2017 dosáhla hodnota IPC 78,28 rublů.

Jaké faktory určují výši fixních plateb?

Státem garantovaná částka se vypočítává s ohledem na několik okolností:

- Přítomnost závislých osob, které jsou v péči starší osoby.

- Lidé, kteří byli uznáni invalidními, mohou počítat se zvýšenými důchody.

- Fixní platby se zvyšují pro skupinu lidí, kteří na Dálném severu pracovali alespoň 15 let.

- Pro snížení rozpočtového deficitu se federální úřady rozhodly zavést bonusové koeficienty. Týkají se lidí, kteří odcházejí do důchodu později, než se očekávalo. Velikost koeficientu je navíc nastavena s ohledem na dobu odkladu.

| Kolik let uplynulo od dosažení důchodového věku? | Hodnota bonusového koeficientu, který umožňuje navýšit výši fixní platby |

|---|---|

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 | 2,1 |

Pokud neodejdete do důchodu po dobu 10 let a budete pokračovat v práci, můžete zvýšit velikost fixních plateb 2,1krát. Mnoho Rusů je však skeptických k myšlence odložit svůj důchod. Důvodem tohoto rozhodnutí je, že většina obyvatel Ruské federace se nedožívá 66 let.

Jak si sami určit výši důchodu

K tomu potřebujete znát velikost oficiálního platu. Pokud člověk plánuje odložit odchod do důchodu, pak je nutné využít bonusový faktor. Obtížnost při výpočtu důchodů spočívá v tom, že stát pravidelně indexuje hlavní ukazatele.

Budoucí důchodce si musí vyhledat aktuální informace o nákladech na IPC a výši fixní platby. Za těchto podmínek má mnoho uživatelů potíže. Oni neví, Jak vypočítat starobní důchod v roce 2017 rok. Při samostatném určování výše dávek se člověk potýká se skutečností, že jeho výše platu se neustále mění.

Pro zjednodušení procesu výpočtu důchodu můžete využít online kalkulačku. S jeho pomocí však není možné získat přesnou výši plateb. Je potřeba provádět nezávislé výpočty. Chcete-li pochopit mechanismus výpočtu důchodů, můžete zvážit následující případ.

Příklad výpočtu

Po absolvování vysoké školy dostal člověk práci ve 24 letech. Byl mu nabídnut oficiální plat 35 tisíc rublů. Muž pracoval ve firmě až do důchodového věku. Délka praxe bude: 60 – 24 = 36 let.

Nyní pojďme určit počet důchodových bodů, které muž získal za rok. Je třeba vzít v úvahu, že osoba odmítla fondový důchod:

(35 000 x 12 x 0,16) / (876 000 x 0,16) x 10 = 67 200 / 1 401 600 = 4,79 bodů

- 12 – počet měsíců v roce;

- 0,16 – tarif, který zaměstnavatelé převádějí do Penzijního fondu;

- 876 000 je maximální částka v roce 2017, která podléhá daním;

Odtud určíme počet bodů, které starší osoba získá:

4,79 x 36 = 172,44

Vynásobme počet IPC jejich hodnotou v roce 2017:

172,44 x 78,58 = 13 550,33 rublů.

K přijaté částce připočítáváme státem garantovanou platbu:

13 550,33 + 4 805,11 = 18 355,44 rub.

Jak zjistit výši fondového důchodu

Na výpočet starobního důchodu v roce 2017 musíte znát tarifní sazbu, která se používá při výpočtu plateb pojištění. Manažeři podniků odvádějí měsíčně do Penzijního fondu 16 % mezd svých zaměstnanců.

Z toho 6 % tvoří financovaná část plateb. Zbývající částka je určena k připsání pojistné části důchodu. V roce 2015 se úřady rozhodly pozastavit možnost výběru financovaných plateb. Zvláštností situace je, že výše důchodu nepodléhá valorizaci.

Pro určení výše spořících plateb můžete použít následující vzorec:

NP = PN / T, kde:

- PN - součet všech plateb, které byly přijaty na osobní účet starší osoby. Při výpočtu je třeba vzít v úvahu prostředky vytvořené z mateřského kapitálu a státních dávek.

- T - doba vzniku fondového důchodu.

Například starší osoba má na svém osobním účtu 245 000 rublů. Splatnost je 228 měsíců. K určení výše financovaného důchodu stačí vydělit 245 tisíc rublů 228.

245 000 / 228 = 1074,56 rublů.

aniž byste se obrátili na specialisty

Výši požadovaných plateb si žadatel může zjistit na osobním účtu Penzijního fondu. Chcete-li získat přístup, musíte se zaregistrovat na webové stránce, která poskytuje možnost využívat vládní služby. Mnoho uživatelů to neví jak vypočítat starobní důchod. Kalkulačka prezentované na webových stránkách pomáhá zjednodušit postup pro stanovení výše plateb.

Jak dlouho budete muset pracovat, abyste získali nárok na určitou výši důchodu?

Abyste dosáhli zvýšení svého budoucího důchodu, musíte znát postup jeho výpočtu. Při výpočtu plateb odborníci berou v úvahu nejen výši platu osoby.

Výše dávky je ovlivněna pevnou platbou a cenou IPC. Výpočet důchodů může být zvýšen, pokud osoba pracovala na Dálném severu. Výše plateb závisí na bonusových koeficientech.

Například kandidát by chtěl získat důchod ve výši 18 tisíc rublů. Při uzavírání pracovní smlouvy byl jeho plat stanoven na 40 tisíc rublů. Je nutné určit délku praxe a výši platu, které jsou nutné pro výpočet takových benefitů.

18 000 – 4 805,11 = 13 194,89 rublů.

V tomto vzorci je 4 805,11 částka pevné platby, která je platná v roce 2017.

Počet penzijních bodů lze zjistit vydělením výsledné částky náklady na IPC:

13 194,89 / 78,58 = 167,91

Výše pojistného, která má být převedena do penzijního fondu, bude:

167,91 x 876 000 x 0,16 / 10 = 2 353 426 rublů.

Tuto hodnotu vydělíme 0,16 a dostaneme výši příjmu, kterou by měl člověk vydělávat za celý svůj život:

2 353 426 / 0,16 = 14 708 916 rublů.

Délka služby bude 14 708 916 / (12 x 40 000) = 30 let.

Výhody a nevýhody určování výplat pomocí online kalkulačky

Na výpočet starobního důchodu pro ženu 1962 rok narození, musíte do kalkulačky zadat všechny parametry. Většina lidí nejsou specialisté, kteří se dobře orientují v důchodovém právu. Díky kalkulačce si rychle spočítáte výši plateb. Chcete-li to provést, stačí zadat následující informace:

- pohlaví žadatele;

- rok narození osoby;

- jsou příspěvky zaměstnavatele používané k vytvoření financované části důchodu;

- délka vojenské služby a péče o děti;

- počet závislých osob;

- úroveň platu;

- kolik let člověk plánuje pracovat.

Skript samostatně vypočítá výši důchodu. V případě potřeby si uživatel může výsledky vytisknout. Nevýhodou kalkulačky je, že si takto určíte pouze přibližnou výši svého budoucího důchodu. Není možné vypočítat všechny parametry, které specialisté používají při výpočtu plateb.

Závěr

Online kalkulačka zjednodušuje proces výpočtu vašeho důchodu. Získaná čísla však nelze nazvat přesnými. Pro určení správné výše výplaty je nejlepší použít vzorec. V případě potřeby se může osoba poradit se specialisty penzijního fondu.

Nenašli jste odpověď na svou otázku? Zeptejte se právníka

Muž žena

Obecně stanovený věk odchodu do důchodu

muži - 60 let, ženy - 55 let.

V tomto věku máte právo požádat o starobní důchod.

Obecně stanovený věk odchodu do důchodu pro muže je 60 let, pro ženy - 55 let. U občanů s nárokem na důchod dříve, než je obecně stanovený důchodový věk, je věk, kdy nárok na důchod vzniká, nižší než obecně stanovený věk. Uveďte délku předpokládané pracovní praxe – od začátku pracovní kariéry až do dosažení důchodového věku. Doby studia, péče o děti a branné povinnosti se neberou v úvahu. Pokud bude vaše celková doba odsloužená do roku 2021 kratší než 15 let, pak nebudete mít nárok na starobní důchod a vy (ženy v 60 letech, muži v 65 letech) budete moci požádat o důchod Fond sociálního důchodu, jehož výše je menší.

0 1 2 3 4 5 6 7 8 9 10

Výše důchodu podle nového vzorce výrazně vzroste, pokud žádost o důchod odložíte na pozdější datum po dosažení důchodového věku. Podle nového vzorce se výše pojistného důchodu zvyšuje z důvodu pozdějšího odchodu do důchodu, tedy podáním žádosti o důchod po dosažení důchodového věku nebo získáním nároku na důchod (u „předdůchodců“). Pojistný důchod se bude skládat z částky pevné platby (od 1. února 2015 - 4383,59 rublů) a pojistné části. Za každý rok pozdější žádosti o důchod se pojistný důchod zvýší o odpovídající koeficienty pojistného. Pokud například požádáte o důchod 5 let po dosažení důchodového věku, pevná platba se zvýší o 36 % a pojistný důchod o 45 %; pokud - 10 let, pak se pevná platba zvýší o 2,11krát, pojistná část - o 2,32krát.

Váš budoucí důchod se tvoří pouze z vašeho oficiálního platu. Zde můžete zadat svou aktuální mzdu před zdaněním fyzických osob nebo podmíněnou průměrnou mzdu za celý pracovní život v běžných cenách.

Čím vyšší plat, tím vyšší bude důchod. Hlavní věc je, že plat musí být oficiální, to znamená „bílý“. To znamená, že zaměstnavatel za vás odvádí pojistné do systému povinného zdravotního pojištění. Pokud pobíráte neoficiální plat, zaměstnavatel neplatí příspěvky, netvoří se vám důchod a nezohledňuje se délka vaší služby. Podle nového vzorce se pojistné ve výši 22 % platí z maximální mzdy 66 334 rublů měsíčně.

Vojenská služba při odvodu se započítává do celkové délky služby. Za každý rok vojenské služby se podle nového důchodového vzorce počítá 1,8 důchodového koeficientu a jeden rok pojistné (mimopracovní) praxe, což se zohledňuje ve vaší celkové délce služby.

V novém vzorci důchodu se do celkové délky služby započítávají doby dovolené pro děti (až 1,5 roku na každé ze čtyř dětí). Podle nového důchodového vzorce se připočítává: 1,8 důchodového koeficientu za rok mateřské dovolené na péči o první dítě, 3,6 důchodového koeficientu za rok mateřské dovolené na péči o druhé dítě, 5,4 důchodového koeficientu za rok mateřské dovolené. na péči o třetí dítě , 5,4 důchodový koeficient za rok mateřské dovolené na péči o čtvrté dítě.

Žádné ano

Pokud jste pracovali v zemědělství alespoň 30 let a stále žijete na venkově, bude výše pevné platby v rámci pojistného důchodu zvýšena o 25 %.

Vyberte prosím svůj tarif.

Uveďte prosím své pohlaví.

Občanům narozeným v roce 1966 a starším se podle zákona nezakládá důchodové spoření.

Zadejte jinou hodnotu pro vaši pracovní zkušenost.

Uveďte prosím rok narození.

Zadejte plat vyšší než minimální mzda v Ruské federaci v roce 2016 - 6 204 rublů.

Od roku 2025 je minimální celková délka služby pro pobírání starobního důchodu 15 let. Minimální počet výdělečných koeficientů pro přiznání důchodu je 30. Pokud jste v odpovědích na otázky uvedli méně než 15 let praxe nebo počet výdělečných koeficientů nedosahuje 30, bude vám přiznán sociální starobní důchod. : pro ženy ve věku 60 let, pro muže ve věku 65 let. Starobní sociální důchod dnes činí 4 769,09 rublů měsíčně. K důchodu navíc dostanete sociální příplatek až do životního minima důchodce v kraji vašeho bydliště.

Chcete-li získat vyšší důchod, upravte své životní plány tak, abyste měli 15 nebo více let služby a mohli nakonec získat alespoň 30 důchodových faktorů.

Omlouváme se, kalkulačka není určena pro výpočet velikosti důchodů současných důchodců, občanů, kterým do důchodu zbývá méně než 3-5 let.

- V kontaktu s 0

- Google+ 0

- OK 0

- Facebook 0